最近听到有些人说,量化交易是股市大跌的元凶。

今天我们想站在实际策略开发人员的角度,客观分析一下,量化交易到底会不会造成这样的影响。

首先是一段科普,对量化比较熟悉的朋友可以快速跳过,只看粗体字就行。

目前国内A股规模最主流的量化产品,主要是指数增强产品和市场中性产品。

以聚宽为例,指数增强产品的规模约占到我们总管理规模的85%。

量化指数增强产品,是在对标指数的基础上,通过数量化的方式进行股票优选,从而获得指数收益(beta)以及超越指数的超额收益(alpha)。

市场中性产品,就是在指数增强alpha基础上,通过股指期货、融券等对冲手段,对冲掉指数的涨跌风险,获得纯粹的alpha收益。

那么量化投资是如何获取alpha相对收益从而实现指数增强的?

一提起量化交易,大家经常想到高频交易,其实高频交易并不是获取alpha收益的唯一方法,甚至都不是主流方法(从资产管理规模的角度来看)。

因为高频交易受限于其交易特征,策略容量十分有限,且竞争非常激烈,高频交易只是量化交易范畴下的很小一部分。

通过低频、中频、高频各个维度的各种因子进行选股,才是获取alpha收益的主流方法。本质是通过多维模型,选出一篮子大概率表现更好的股票。

然后对这篮子股票进行风险约束,通过barra模型等方法调整持仓权重,使其风险特征与指数接近,从而获取或对冲掉指数的收益和风险。

量化投资逻辑其实很简单,并不是大家想象中的黑箱、不可理解,甚至很多因子的逻辑也很简单。

想必很多人会问:量化这么厉害,又是AI又是大数据的,各种先进的技术手段,为什么还要对标指数,为什么不直接预测哪个股票能涨?直接全仓买第二天涨的股票不就行了?

因为我们预测的不是绝对涨跌,而是相对的表现。

这里给大家举个例子,解释量化投资的一个重要逻辑:如何获得“确定性”收益。

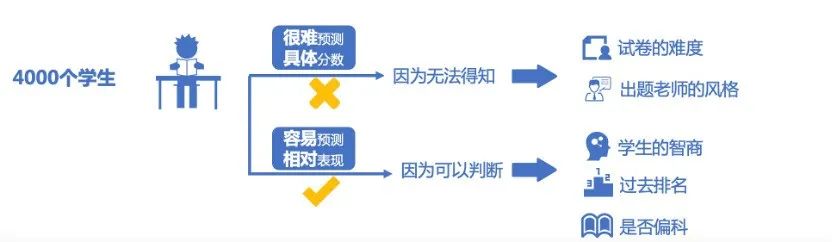

比如有一个班的学生准备去参加一场考试,我们知道这些学生历史上的每次考试成绩,现在让我们预测:下一次考试某个学生的成绩是多少。

这其实是一个几乎不可能完成任务。

下一次考试,题目可能会很难,也可能很简单。这种外部因素直接影响考试成绩,但我们很难预测。因此,我们是很难准确预测出每个学生的成绩,甚至都无法准确预测出班级的平均成绩。

学生的成绩就相当于股票的价格,班级的平均成绩就相当于指数的点位,这些都受到错综复杂的外部环境变化所影响,在没有完全掌握这些信息前(除非拥有上帝视角),去预测这些。难度可想而知。

那么,有没有什么简单的我们可以预测的?

我们知道这些学生历史上的成绩,那么我们是不是比较容易预测:一直在班里排名前五的学生,下一次成绩,大概率会比班里一直排名倒数前5的学生,考得更好?

再进一步,一两个学生的成绩可能会有突发的变动,比如之前成绩好的同学突然拉肚子了,之前成绩不好的同学突然努力复习了,会导致我们刚才的预测错误。

但如果我们选出班里一直都在前40%的20个学生,拿他们下次考试的成绩做一个平均数,是不是大概率会比全班的下次平均成绩更高?

所以,剥离掉那些难预测的外接因素,单纯统计分析学生的历史表现,选出“下次考试大概率更优”的一组学生,要容易很多。

量化投资的“确定性”收益,也是基于这个原理。

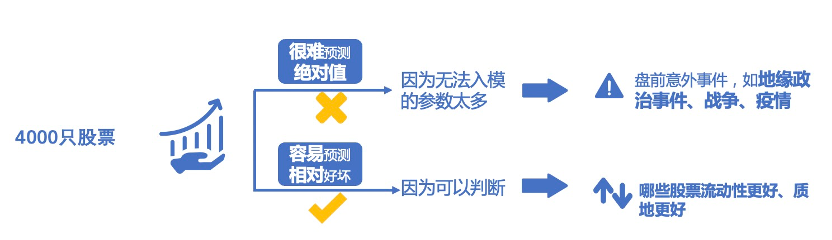

预测个股涨跌或者指数涨跌是一件非常难的事情,一个远在大洋彼岸的某总统发个推特,可能就导致股价发生剧烈波动(笑),而这些复杂的外界因素,预测难度是很大的。

夸张一点说,预测这些,相当于在预测全世界。

但即便每天发生的很多事情是不可预测的,我们依旧可以剥离掉这些冗杂的信息,只考虑相对的好与坏。

比如我们可以预测,同样外界环境下,流动性更好、基本面更佳的股票,在超跌后,反弹的涨幅(比没有超跌的同类股票)会更大。

看了这么多,很多朋友会问,你说这些跟量化投资会不会引起股市大跌有啥关系?

——因为量化主要预测“相对好坏”,而不是“绝对涨跌”。所以量化选股策略,几乎都是满仓运行。

以聚宽为例,几乎所有产品的股票仓位都≥95%。

为什么不择时?——就像前面说的,预测大盘涨跌是很难的。

换句话说,也许今天减仓了明天就会反弹。

所以为了对标指数,我们必须时刻保持≥95%仓位,如果随意降低仓位,同时指数又上涨了,就会损失掉宝贵的超额收益。

指数增强策略,每天的卖出和买入都是同时在进行,不管卖出了多少,一定会买回来同等金额的股票,尽力去避免暴露beta敞口,始终保持总仓位不变。

量化投资是一种科学的投资方法,是去做大概率正确的事,而不是赌指数上涨还是下跌,更不会因为市场在下跌,就盲目地跟风卖出。

在前段时间的市场大跌中,聚宽所有指数增强产品依旧保持着满仓状态,并不会像某些机构一样,人为卖出降低仓位。

机器并不会恐慌。

因为只有这样,我们才能始终对标指数,虽然不知道指数什么时候会上涨,但保持满仓就意味着在指数上涨的时候能获得完整的beta收益。

我们也经常告诉投资者,投资指数增强的大逻辑是 beta+alpha,也就意味着,长期看多自己的国家发展,相信宽基指数不管短期怎么波动,长期还是看涨的。

而长期来看,指数本身的beta收益和量化选股带来的alpha收益叠加,会给投资人一个更加理想的投资回报。

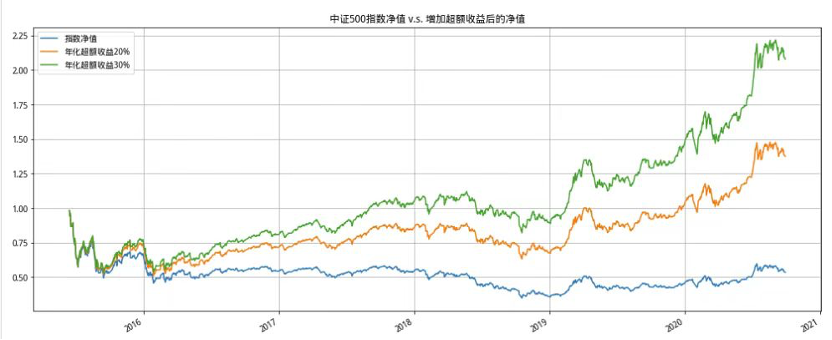

(做个简单回测,即使在2015年牛市最高点买入,如果每年能积累20%超额收益,到2022年收益依旧很可观)

所以,

你还认为量化交易是导致股市大跌的元凶吗?

至少按照我们对于量化的理解,并没有看到这种可能性。

PS:2022年1月26日,《证券日报》和《证券时报》两大行业报,分别在头版发表重磅文章:呼吁机构投资者克服投资短期化的倾向,“担起引领价值投资的主体责任”,“挺起A股的脊梁”。

目前看来,也许指数增强产品反而是市场最好的压舱石和定盘星,当量化指数增强产品的规模足够大的时候,A股可能才有一个坚强的、永远不会恐慌减仓的“脊梁”。

发表评论 取消回复